یکی از ارکان اصلی در تمام بنگاه های اقتصادی و شرکت ها حسابداری می باشد، که از مجموعه عملیاتی پی در پی در طول دوره مالی تشکیل می شود، در شرکت های بازرگانی این عملیات چرخه حسابداری در موسسه بازرگانی نیز نامیده می شود.

چرخه حسابداری چیست؟

چرخه حسابداری فرایندی مرحله به مرحله برای ثبت، دسته بندی و خلاصه سازی معاملات اقتصادی شرکت های تجاری می باشد. از ویژگی های مهم چرخه حسابداری شرکت های بازرگانی می توان به گزارش اطلاعات مفید و سودمند در قالب صورت وضعیت های مالی از جمله صورت وضعیت درآمد، ترازنامه، صورت وضعیت جریان نقدینگی، و صورت وضعیت معاوضه های صاحبان سهام اشاره کرد.

چرخه معاملاتی شرکت ها

چرخه های معاملاتی شرکت ها در قالب سه چرخه معاملاتی پردازش می شوند این سه چرخه در تمامی سازمان ها اعم از انتفاعی یا غیر انتفاعی وجود دارد.

چرخه مخارج: مخارجی را برای تحصیل منابع متحمل می شود.

چرخه تبدیل: از طریق تولید یا خدمات ارزش افزوده ایجاد می کند.

چرخه درآمد: درآمدهایی را از منابع برون سازمان کسب می کند.

اهمیت چرخه حسابداری در موسسات بازرگانی

چرخه حسابداری در واقع فرایند حسابداری را به صورت جامع نمایش می دهد. چرخه شامل چندین مرحله است که به اطلاعات جمع آوری شده در مرحله ی قبلی متکی است. در مشاغل کوچک که فاقد بخش حسابداری تمام وقت هستند، برای ایجاد روش های حسابداری متناسب با بودجه ی خود به چرخه متکی بوده و این چرخه به صاحبان دیدگاه روشنی از موقعیت خود در بازار های رقابتی ارائه می دهد. اهمیت چرخه حسابداری را می توان اینگونه عنوان کرد که چرخه حسابداری به حسابداران کمک می کند که برای ثبت حسابداری پروژه های مالی، ارسال به دفتر کل، انجام تعدیلات، بستن دفاتر و تهیه اسناد مالی در یک شرکت بازرگانی استفاده کنند.

نمودار چرخه حسابداری چیست؟

نمودار چرخه حسابداری در یک شرکت بازرگانی به ترتیب مطابق شکل زیر انجام می شود:

دارایی در شرکت بازرگانی شامل چه مواردی می شود؟

دارایی ها در شرکت های بازرگانی شامل دو دسته است:

دارایی های جاری

دارایی های غیرجاری

چرخه حسابداری شرکت بازرگانی

چرخه حسابداری که به عنوان فرآیند حسابداری نیز شناخته میشود، یک سری مراحل در جمعآوری، پردازش و ارتباط اطلاعات مالی است. به عبارت دیگر حسابداری شامل ثبت، طبقه بندی، جمعآوری و تفسیر اطلاعات مالی است. اطلاعاتی که چرخه حسابداری در موسسه بازرگانی در اختیار حسابداران قرار می دهد بسیار مفید و سودمند است.

فعالیت های مورد نیاز در طول دوره مالی

بخش اول چرخه حسابداری: فعالیت های دوره مالی

در طول دوره مالی، فعالیت ها در شش مرحله جداگانه به ترتیب که در زیر ارائه شده است انجام می پذیرد:

جمع اوری اسناد و مدارک

تجزیه و تحلیل درست اسناد و مدارک

ثبت اسناد حسابداری

ثبت رویداد های مالی

انتقال اقلام

فعالیت های مورد نیاز در پایان دوره مالی

بخش سوم چرخه حسابداری: اقداماتی که در پایان دوره مالی انجام می شود.

اقداماتی که در پایان دوره مالی انجام می شود و باعث بسته شدن حساب ها در سال مالی می شود. این عملیات به ترتیت به صورت زیر است:

تهیه صورت سود و زیان

تهیه صورت سرمایه

تهیه ترازنامه

تهیه تراز اختتامیه

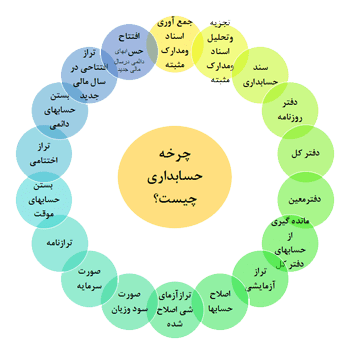

مراحل چرخه حسابداری در یک شرکت بازرگانی

ترتیب مراحل چرخه حسابداری در شرکت بازرگانی به صورت زیر است:

جمع آوری اسناد و مدارک مثبته

تجزیه و تحلیل اسناد و مدارک مثبته

سند حسابداری

دفتر روزنامه

دفتر کل

دفترمعین

مانده گیری از حسابهای دفتر کل

تراز آزمایشی

اصلاح حسابها

تراز آزمایشی اصلاح شده

صورت سود و زیان

صورت سرمایه

ترازنامه

بستن حسابهای موقت

تراز اختتامی

بستن حسابهای دائمی

تراز افتتاحی در سال مالی جدید

افتتاح حسابهای دائمی درسال مالی جدید

نتیجه گیری

چرخه حسابداری، مجموعه عملیاتی است که شرکت یا موسسه به منظور ارزیابی عملکرد در هر سال مالی و به منظور بررسی وضعیت مالی آن در پایان سال مالی انجام می شود تا دفاتر قانونی یک سال مالی ممیزی و بررسی شود و اطلاعات مالی به دوره بعد، منتقل شود.

منابع: